Modul 32651

Betriebliche Steuerplanung

Warum dieses Modul?

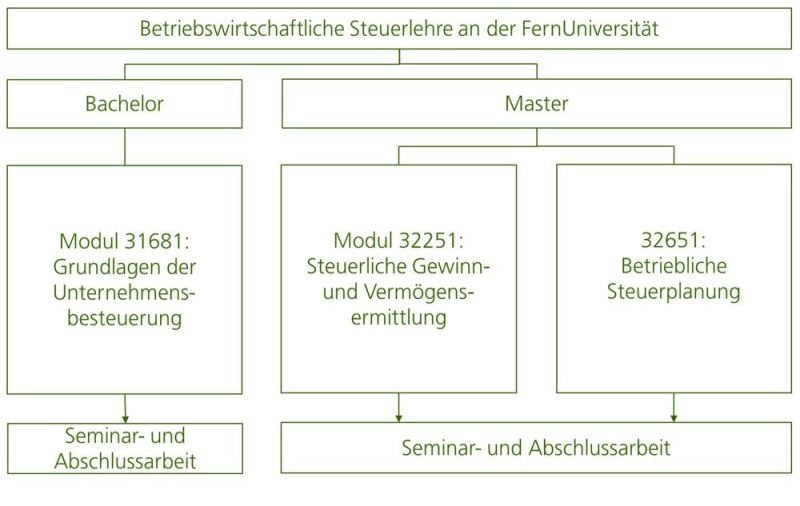

An der FernUniversität in Hagen werden drei Module angeboten, die der Betriebswirtschaftlichen Steuerlehre zuzurechnen sind: Das Bachelormodul 31681 und die beiden Mastermodule 32251 und 32651.

Bild: FernUniversität

Bild: FernUniversitätBei der Betriebswirtschaftlichen Steuerlehre handelt es sich um einen anwendungsorientierten Wissenschaftszweig. Diese Anwendungsorientierung zeigt sich auch in unseren Modulen. Es werden somit nicht nur theoretische Grundlagen dargelegt.

Darüber hinaus ist die Betriebswirtschaftliche Steuerlehre nicht „nur“ durch die Befassung mit Steuernormen gekennzeichnet. Letztlich geht es um reale betriebliche Sachverhalte und die Beeinflussung von dortigen Entscheidungen durch Steuern. Sie wird daher zu Recht auch als steuerliche Betriebswirtschaftslehre bezeichnet.

Die folgenden Ausführungen beziehen sich auf das Modul 32651 „Betriebliche Steuerplanung“.

Viele Entscheidungen in Unternehmen werden durch Steuern beeinflusst; das Studium dieses Moduls sensibilisiert hierfür. So haben Sie sich doch sicherlich auch schon einmal gefragt, ob Ihnen das Leasing eines Kraftfahrzeuges gegenüber einer Fremdfinanzierung womöglich Vorteile brächte. Es handelt sich auch in Unternehmen um eine typische Frage, deren Beantwortung maßgeblich vom Einbezug von Steuern abhängt.

Den Einstieg in dieses Modul bilden die methodischen Grundlagen der Steuerplanung. Daran schließen sich die wichtigsten Unternehmensentscheidungen an. Die Inhalte werden anhand zahlreicher Beispiele verdeutlicht und durch Übungsaufgaben ergänzt.

Diese Vertiefung bietet Ihnen vielfältige berufliche Perspektiven: Mögliche Tätigkeitsfelder ergeben sich insb. in Steuerberatungs- und Wirtschaftsprüfergesellschaften, im Rechnungswesen von Unternehmen, in Unternehmensberatungsgesellschaften sowie in Verbänden und Institutionen.

Abrunden können Sie das Studium der Betriebswirtschaftlichen Steuerlehre durch die Belegung der anderen oben genannten Module sowie der Seminar- und der Abschlussarbeit in diesem Bereich.

Nur keine Scheu! Die Befassung mit Steuern macht Spaß. Ohne Zweifel braucht es ein umfangreiches Fachwissen. Aber es winken glänzende Berufsaussichten!

Allgemeine Informationen

Foto: Witthaya Prasongsin/Moment/Getty Images

Foto: Witthaya Prasongsin/Moment/Getty Images

Betreuender Lehrstuhl

- BWL, insb. Betriebswirtschaftliche Steuerlehre

Lehrstuhlinhaber: Univ.-Prof. Dr. Stephan Meyering

Einsendearbeiten

Die während des Semesters zu bearbeitenden Einsendearbeiten dieses Moduls stehen zu Beginn des Semesters innerhalb der Moodle-Lernumgebung bereit. Sie werden online bearbeitet oder erfordern das Hochladen einer Lösungsdatei.

Modul in den Studiengängen

- M.Sc. Wirtschaftswissenschaft

- M.Sc. Volkswirtschaft

- M.Sc. Wirtschaftsinformatik

- M.Sc. Wirtschaftswissenschaft für Ingenieur/‑innen und Naturwissenschaftler/‑innen

- M.Sc. Wirtschaftspsychologie

- LL.M. Master of Laws

- Akademiestudium

Prüfung

Das Modul schließt am Ende des Semesters mit einer zweistündigen Klausur ab.

Download

- Modulbeschreibung (PDF)

- Leseprobe (PDF)

Informationen für Studierende

Foto: Westend61/Getty Images

Foto: Westend61/Getty Images

Virtuelle Betreuung

Beratung und Service von A–Z

Alle Informationen zu Einsendearbeiten und Prüfungsleistungen (inkl. Terminen und Durchführungsformen) sowie zu weiteren organisatorischen Aspekten des Studiums sind hier zu finden.

Fachstudienberatung

Bei Fragen zum Studium hilft Ihnen die Fachstudienberatung unserer Fakultät gerne weiter.

* Dieser Link führt zu einem Angebot, das allen Studierenden zugänglich ist, die dieses Modul im aktuellen Semester belegt haben.

** Dieser Link führt zu einem Angebot, das allen eingeschriebenen Studierenden zugänglich ist.